2017年,全球矿业投资并购风生水起,企业矿投、资产重组事件接连不断,而中企在其中充当着重要角色。

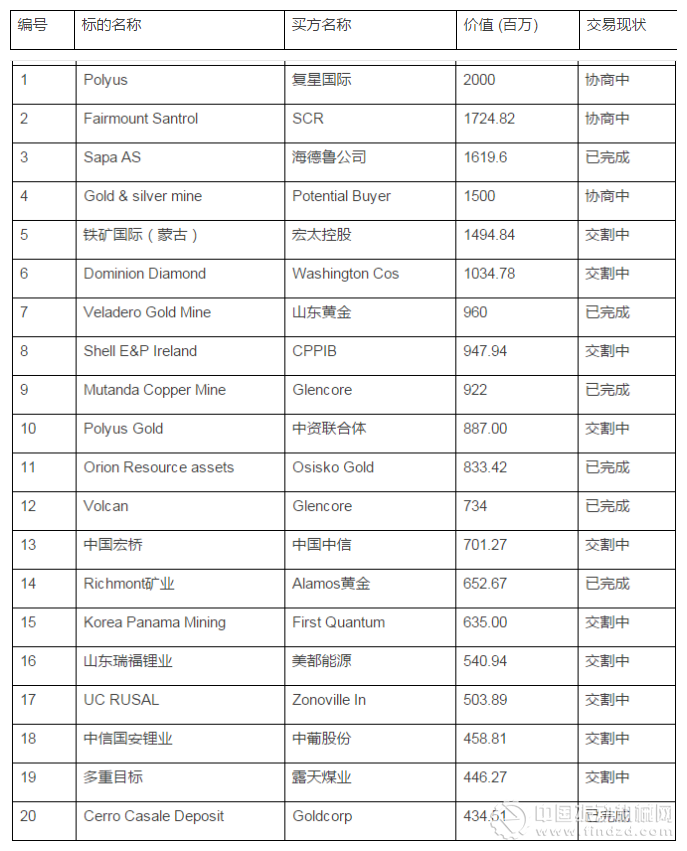

一、20起大规模并购及股权投资事件

中资企业是目前国际矿业市场交易最为主要也是最为积极的参与者。

截止11月末的统计数据显示,在金额大于1亿美元的采矿并购项目中,三分之一的买方为中资背景企业;而在金额规模前20的案件中,8个项目的买方为中资企业。

2017年以来矿业领域前20大规模并购及股权投资事件(亿美元)

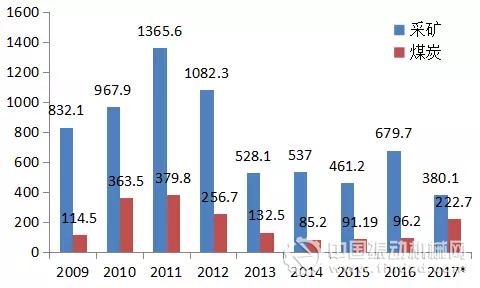

二、采矿、煤炭领域并购

在经历了2016年全球采矿领域并购(包括股权投资)金额创之前四年新高之后,2017年以来市场有所降温。

不过,2017年全球煤炭开发领域并购活跃,前11个月累计涉案金额达到222.7亿美元,超过去两年规模之和。

2009年以来全球采矿和煤炭领域并购金额变化(亿美元)

大型矿业公司(力拓)的业务布局调整及煤炭价格维持高位,成为2017年该领域并购大爆发的主要推手。

力拓出售全部煤炭资产,欲完全退出煤炭市场

近日,力拓公布了将要出售的剩余的煤矿最后竞标名单,该资产价格超过20亿澳元(合15亿美元),力拓矿业集团旗下的克里克煤矿(Hail Creek)和Kestrel煤矿发出了指示性报价。

此次出售将使全球第二大矿业公司力拓矿业集团退出煤炭市场,并继续进行资产剥离计划,该项目自2013年以来已收回70亿美元。

今年,该公司同意向中国兖州煤业股份有限公司控制的一家公司出售价值26.9亿美元的澳大利亚煤矿。

三、全球采矿领域并购热点品种——黄金

由于商品的特殊性,黄金一直是全球采矿领域并购的热点品种。彭博统计数据显示,过去十年黄金领域发生的并购事件涉案金额,整体占全球采矿领域的三分之一。

其中,这一比例在2010年一度接近50%。2017年,黄金依然是全球采矿领域并购的第一大品种。

截止11月末,全球黄金领域并购累计涉案金额119.4亿美元,占同期采矿行业并购的31.25%。

2009年以来全球金资源领域的并购金额变化(亿美元)

报道指出,中国目前是全球最大的实物黄金消费国,同时也是最大黄金生产国。

据中国黄金协会(CGA)数据,2016年,中国国内累计生产黄金453.486吨,全国黄金消费量为975.38吨。

1、山东黄金收购Veladero金矿

中国山东黄金出资超过10亿美元,收购巴里克黄金旗下阿根廷Veladero金矿50%的股权,山东黄金还计划收购巴里克未开发的位于智利帕斯卡拉玛(Pascua-Lama)黄金和白银项目。

山东黄金是中国最大的黄金生产商之一,这笔交易是中国企业对拉美大宗商品领域今年迄今规模最大的一笔交易。

2、中国复星国际购买Polyus10%的股权

2017年5月31日中国复星国际与Polyus订立股份买入协议,复星国际附属收购Polyus10%股权。

Polyus Gold(极地黄金公司)是俄罗斯最大的黄金生产商,被纳入储量和产量位居全球最大的企业之列。

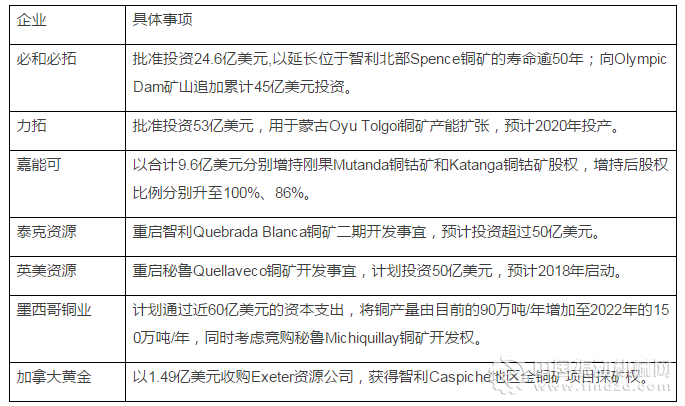

四、机构投资矿业公司一致性看好——铜

尽管2017年商品市场出现普遍大涨,但机构预期2018年价格上涨乏力,且不同商品走势分化。相对于机构投资者,矿业公司对未来铜市场一致性看好。

例如,必和必拓在8月份发布的2017财年报告中认为,由于矿石品位下降、投入成本增加、水资源限制和优质待开发项目更加稀缺,2035年前铜价仍有50%的上涨空间;

同期,自由港集团CEO在演讲中认为,未来铜价将回升至8000美元/吨之上;而全球最大铜生产商Codelco在最新的市场展望中对铜市前景更为乐观,认为中期铜价可能突破1万美元/吨。

而在主要铜生产商中,只有墨西哥铜业的预测相对保守,认为2019年之后铜价将维持在6500美元/吨之上。

为此,即便是在整体投资规模保持缩减的压力下,主要矿业公司仍开始加大对铜资源开发领域的投资。

其中,全球前十大矿业公司中,去年至今已有七家企业采取了相关举措。

2016年至今十大矿业公司在铜资源领域采取的投资举措

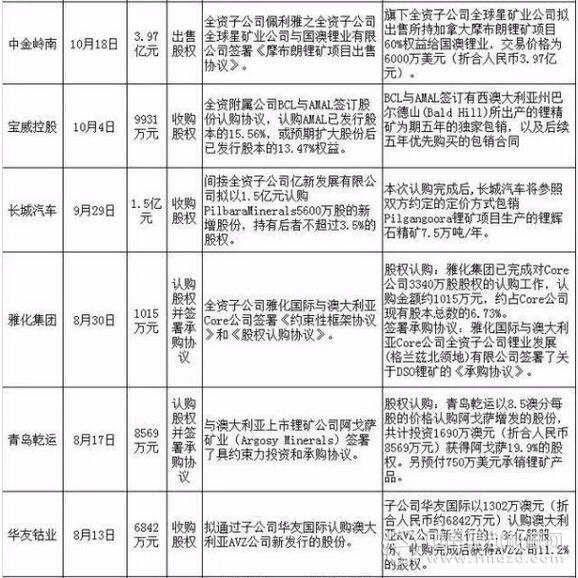

五、新能源助推跨界并购——锂矿最火

在动力电池市场持续增长的需求拉动下,供应紧缺的锂矿资源成为了中国锂电企业和资本争夺的“宠儿”。

据不完全统计,2017年国内多方势力在海外布局锂矿资源项目近20起,布局方式主要有直接收购锂矿企业股权和签署承购协议两种方式。

其中,直接收购海外锂矿企业股权是主要的布局路径。

值得注意的是,尽管海外锂矿资源的价值对企业而言很有诱惑力,但将锂矿资源抢到手之后能否为企业带来实际的利润增长,达到企业布局的目的,存在诸多不确定因素和市场风险。

事实上,锂电企业拥有锂矿资源却迟迟无法开采或盈利的案例不在少数。

在此之前,包括盐湖股份、ST众和等企业都在国内拥有大型锂矿或盐湖资源,但在实际开采出货和盈利方面都不理想,甚至导致企业出现巨额亏损。

客观来看,中国企业海外布局锂矿的热潮预计在未来还会持续,但优质标的会越来越少,并购难度也会越来越大。

|

|  RSS订阅

RSS订阅

:871792307

:871792307